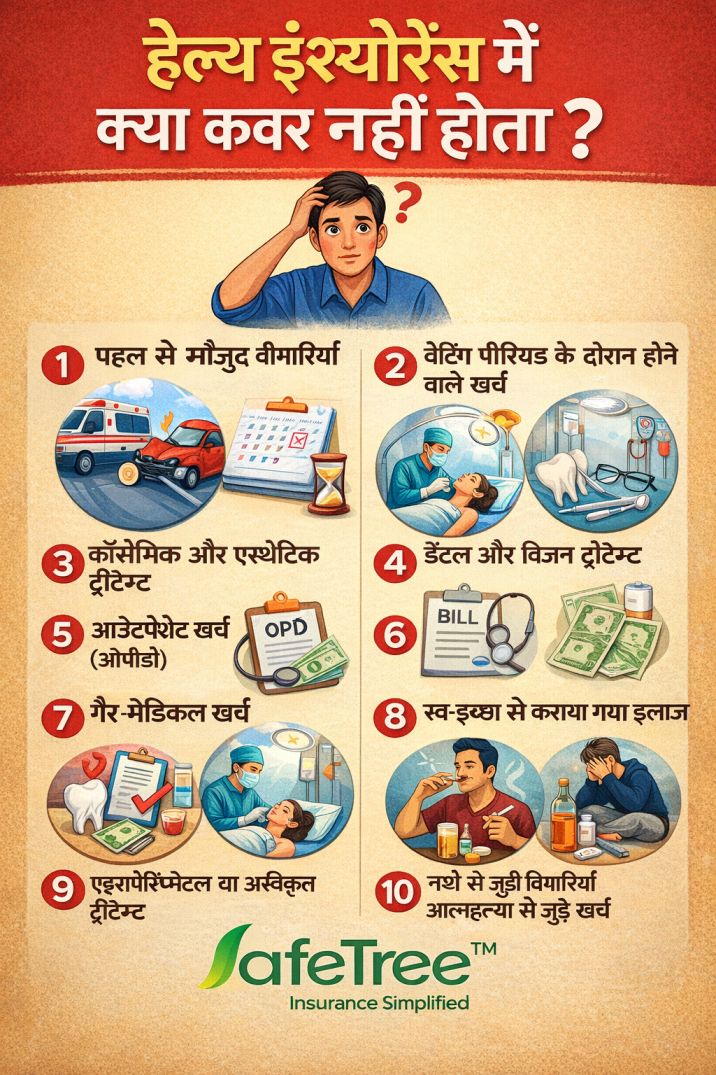

हेल्थ इंश्योरेंस में क्या-क्या कवर नहीं होता?

हेल्थ इंश्योरेंस मेडिकल खर्चों से आर्थिक सुरक्षा देता है, लेकिन ज़मीनी हकीकत यह है कि हर खर्च हेल्थ इंश्योरेंस में कवर नहीं होता। Safetree पर आने वाले कई क्लेम-related सवालों में एक बात बार-बार सामने आती है

“हमें लगा था यह खर्च कवर होगा, लेकिन क्लेम रिजेक्ट हो गया।”

अक्सर इसकी वजह यह होती है कि पॉलिसी लेते समय एक्सक्लुजन्स को ठीक से नहीं समझा गया।

इस ब्लॉग में हम सिर्फ पॉलिसी की भाषा नहीं, बल्कि असल जीवन के उदाहरणों के साथ समझेंगे कि हेल्थ इंश्योरेंस में आमतौर पर कौन-कौन से खर्च कवर नहीं होते।

1️. पहले से मौजूद बीमारियाँ

अगर पॉलिसी लेने से पहले आपको कोई बीमारी थी, तो वह:

- तुरंत कवर नहीं होती

- उस पर वेटिंग पीरियड लागू होता है (आमतौर पर 2–3 साल) यह आपकी पॉलिसी पर निर्भर करता है

उदाहरण (Safetree केस):

एक ग्राहक ने डायबिटीज़ होने के 6 महीने बाद हेल्थ इंश्योरेंस लिया। पहले साल में शुगर से जुड़ी जटिलता के कारण हॉस्पिटल में भर्ती होना पड़ा, लेकिन क्लेम रिजेक्ट हो गया क्योंकि वेटिंग पीरियड पूरा नहीं हुआ था।

आम उदाहरण: डायबिटीज़, हाई ब्लड प्रेशर, थायरॉइड आदि

2️. वेटिंग पीरियड के दौरान होने वाले खर्च

हेल्थ इंश्योरेंस में कुछ ट्रीटमेंट शुरूआती समय में कवर नहीं होते, जैसे:

- मैटरनिटी बेनिफिट ( Maternity benifits)

- हर्निया, मोतियाबिंद, घुटने की सर्जरी

- IVF जैसे फर्टिलिटी ट्रीटमेंट

एक्सपर्ट इनसाइट:

IVF और मैटरनिटी से जुड़े कई क्लेम इसलिए रिजेक्ट होते हैं क्योंकि पॉलिसी लेने के तुरंत बाद इलाज शुरू कर दिया जाता है

3️. कॉस्मेटिक और एस्थेटिक ट्रीटमेंट

जो इलाज सिर्फ सुंदरता बढ़ाने के लिए किया जाता है, वह आमतौर पर कवर नहीं होता:

- प्लास्टिक सर्जरी

- हेयर ट्रांसप्लांट

- स्किन ट्रीटमेंट

लेकिन ध्यान दें:

अगर वही सर्जरी दुर्घटना या मेडिकल कारण से जरूरी हो, तो कुछ मामलों में क्लेम स्वीकार किया जा सकता है।

4️. डेंटल और विज़न ट्रीटमेंट

अधिकांश हेल्थ इंश्योरेंस पॉलिसी:

- दांतों का इलाज

- चश्मा या कॉन्टैक्ट लेंस

को कवर नहीं करतीं, जब तक यह किसी दुर्घटना के कारण न हो।

5️. आउटपेशेंट खर्च (ओपीडी)

ओपीडी से जुड़े खर्च आमतौर पर कवर नहीं होते जैसे :

- डॉक्टर की कंसल्टेशन फीस

- नियमित दवाइयाँ

- डायग्नोस्टिक टेस्ट

हालाँकि, आजकल कुछ प्लान या ओपीडी राइडर में सीमित कवरेज मिलने लगा है।

6️. गैर-मेडिकल खर्च

हॉस्पिटल में भर्ती के दौरान होने वाले कुछ खर्च गैर-मेडिकल माने जाते हैं:

- फाइल चार्ज

- दस्ताने, कॉटन, सिरिंज जैसे कंज़्यूमेबल्स

- एडमिशन या रजिस्ट्रेशन फीस

Safetree प्रैक्टिकल इनसाइट:

कई ग्राहक मानते हैं कि “पूरा बिल कवर हो जाएगा”, लेकिन बाद में पता चलता है कि कंज़्यूमेबल्स अलग से जोड़ दिए गए हैं। कुछ आधुनिक प्लान या ऐड-ऑन इन खर्चों को कवर करते हैं। इसलिए पॉलिसी लेते समय यह ज़रूर जांचें।

7️. स्व-इच्छा से कराया गया इलाज

अगर आप:

- बिना डॉक्टर की सलाह के इलाज कराते हैं

- मेडिकल ज़रूरत न होने पर सर्जरी करवाते हैं

तो ऐसे खर्च क्लेम में शामिल नहीं होते।

8️. एक्सपेरिमेंटल या अस्वीकृत ट्रीटमेंट

जो इलाज:

- ट्रायल स्टेज में हो

- सरकार या मेडिकल बोर्ड से अप्रूव न हो

वह हेल्थ इंश्योरेंस के अंतर्गत कवर नहीं किया जाता।

9️. नशे से जुड़ी बीमारियाँ

शराब, ड्रग्स या अन्य नशे के सेवन से होने वाली बीमारियाँ और दुर्घटनाएँ आमतौर पर हेल्थ इंश्योरेंस कवरेज में शामिल नहीं होतीं।

10. आत्म-हानि या आत्महत्या से जुड़े खर्च

- आत्महत्या का प्रयास

- जानबूझकर खुद को चोट पहुँचाना

इनसे जुड़े इलाज पर आमतौर पर क्लेम स्वीकार नहीं किया जाता।

हेल्थ इंश्योरेंस लेते समय किन बातों का ध्यान रखें?

Safetree के अनुभव के आधार पर, ये चार बातें सबसे ज़्यादा क्लेम प्रॉब्लम्स से बचाती हैं:

- पॉलिसी डॉक्यूमेंट को ध्यान से पढ़ें

- Exclusions सेक्शन ज़रूर समझें

- अलग-अलग बीमारियों पर लागू वेटिंग पीरियड जानें

- अपनी ज़रूरत के अनुसार सही राइडर या ऐड-ऑन चुनें

निष्कर्ष

हेल्थ इंश्योरेंस एक मजबूत वित्तीय सुरक्षा देता है, लेकिन यह हर मेडिकल खर्च को कवर नहीं करता। सही जानकारी के अभाव में क्लेम रिजेक्ट होना एक आम समस्या है। Safetree जैसे इंश्योरेंस-फोकस्ड प्लेटफॉर्म्स का उद्देश्य लोगों को सिर्फ पॉलिसी बेचना नहीं, बल्कि कवरेज और उसकी सीमाओं को साफ-साफ समझाना है। समझदारी से चुना गया हेल्थ इंश्योरेंस न केवल आर्थिक सुरक्षा देता है, बल्कि इलाज के समय मानसिक तनाव से भी राहत प्रदान करता है।

Disclaimer:

यह ब्लॉग केवल सामान्य जानकारी और शैक्षिक उद्देश्य के लिए तैयार किया गया है। बीमा से संबंधित जानकारी केवल सामान्य मार्गदर्शन के लिए है। किसी भी इंश्योरेंस पॉलिसी के चयन से पहले अपनी आवश्यकताओं के अनुसार विस्तृत सलाह प्राप्त करने हेतु हमारे बीमा विशेषज्ञ से संपर्क करें।

Published by: A2V Insurance Brokers Pvt. Ltd. (SafeTree)

Share this post:

Facebook Twitter LinkedIn WhatsApp